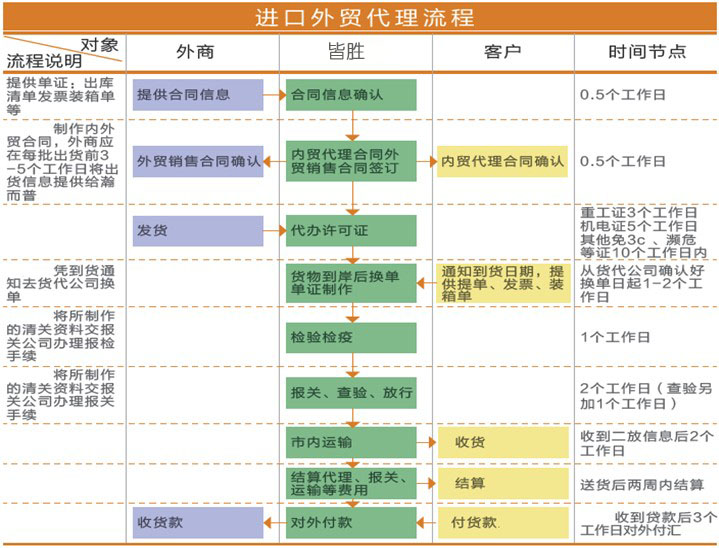

进口代理业务收入确认涉及多个环节和要素。主要涵盖与客户的合同签署、货物采购、运输、清关,以及最后的货物交付等环节。代理公司通过提供一站式服务,帮助客户完成进口流程,并从中获取代理费用。收入确认需依据合同条款,在货物成功交付后,按照服务质量和合同条款进行。还需注意相关税务法规,确保业务合规。进口代理业务收入确认需严谨细致,确保各方权益。

本文目录导读:

随着国际贸易的日益频繁,进口代理业务逐渐成为企业拓展国际市场的重要方式,在进口代理业务中,收入确认是一个至关重要的环节,它关系到企业的财务状况和经营成果,本文旨在探讨进口代理业务收入的确认方法、原则及实际操作中的注意事项。

进口代理业务收入确认的基本概念

进口代理业务收入确认是指企业在完成进口代理业务后,按照相关法规、会计准则及合同条款,对取得的收入进行确认的过程,收入确认的准确性和及时性对于企业的财务管理和决策至关重要。

进口代理业务收入确认的原则

1、权责发生制原则:收入确认应遵循权责发生制,即收入应在相关服务已经被购买方接受并承担付款责任时确认。

2、实质重于形式原则:在判断收入是否确认时,应关注交易的经济实质而非法律形式。

3、谨慎性原则:在确认收入时,应遵循谨慎性原则,避免虚增收入,确保财务报表的真实性。

进口代理业务收入确认的方法

1、总额法:总额法是指按照合同总金额确认收入,不考虑退款、折扣、佣金等因素,在进口代理业务中,总额法适用于合同明确、条款清晰的情况。

2、净额法:净额法是指扣除相关费用后,按照实际收到的款项确认收入,在进口代理业务中,若企业承担了一定的费用,如关税、运费等,可采用净额法确认收入。

进口代理业务收入确认的具体步骤

1、签订进口代理合同:在签订合同时,应明确双方的权利和义务,包括代理费用、佣金、支付方式等。

2、执行进口代理业务:按照合同约定,完成采购、运输、清关等流程。

3、验收与交付:确保货物质量符合合同约定,完成验收并交付给购买方。

4、结算与收款:根据合同条款,完成与购买方的结算,并收取相应款项。

5、收入确认:在收到款项后,根据合同内容、实际费用及会计准则,确认进口代理业务收入。

进口代理业务收入确认的注意事项

1、合同条款的审查:在签订合同时,应仔细审查条款,确保合同内容明确、合理。

2、费用核算的准确性:在确认收入时,应准确核算各项费用,避免漏计或重复计算。

3、遵守会计准则:在收入确认过程中,应遵守相关会计准则,确保财务报表的合规性。

4、与购买方的沟通:在收入确认过程中,应与购买方保持良好沟通,确保双方对收入确认的理解一致。

5、防范风险:在进口代理业务中,企业应注意防范风险,如货币汇率风险、信用风险等,以确保收入的安全。

案例分析

假设某企业A作为进口代理商,与国外供应商签订了一份进口合同,合同总金额为100万美元,企业A按照合同约定完成了采购、运输、清关等流程,并将货物交付给国内购买方,国内购买方按照合同约定支付了货款,在收入确认时,企业A需考虑合同金额、实际承担的费用及会计准则等因素,假设企业A实际承担的费用为10万美元,根据总额法,企业A可确认的收入为90万美元,在确认收入时,企业A需遵守相关会计准则,确保财务报表的真实性和合规性。

进口代理业务收入确认是进口代理业务中的关键环节,涉及到企业的财务状况和经营成果,在收入确认过程中,企业应遵循相关原则和方法,注意实际操作中的事项,以确保收入确认的准确性和及时性,企业还应注意防范风险,确保收入的安全,通过合理的收入确认,企业可以更好地进行财务管理和决策,实现稳健发展。