摘要:本文研究了不属于增值税征税范围的相关问题。文章指出,增值税作为一种流转税,其征税范围主要涵盖销售货物、提供加工修理修配劳务以及进口货物等。对于不属于增值税征税范围的内容进行了探讨,如一些特定行业或服务的税收规定,如房地产、金融保险等行业的税收问题,以及个人提供的一些非商品交易服务等。本文旨在明确增值税的征税边界,帮助企业和个人更好地理解税收法规,避免税务风险。

本文目录导读:

增值税作为一种重要的税收形式,对于国家财政收入的增加和经济的调控起到了至关重要的作用,在增值税的征税过程中,某些特定项目并不属于增值税的征税范围,本文旨在探讨这些不属于增值税征税范围的内容,以便更好地理解增值税的征税机制。

增值税概述

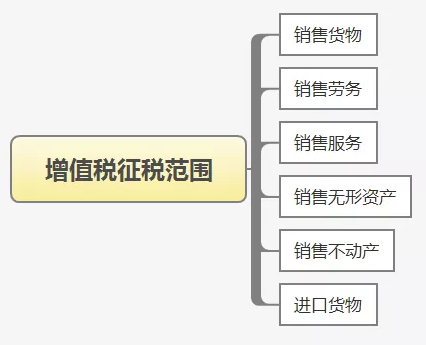

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,增值税的征税范围广泛,涉及各个领域,但并不是所有的项目都属于增值税的征税范围。

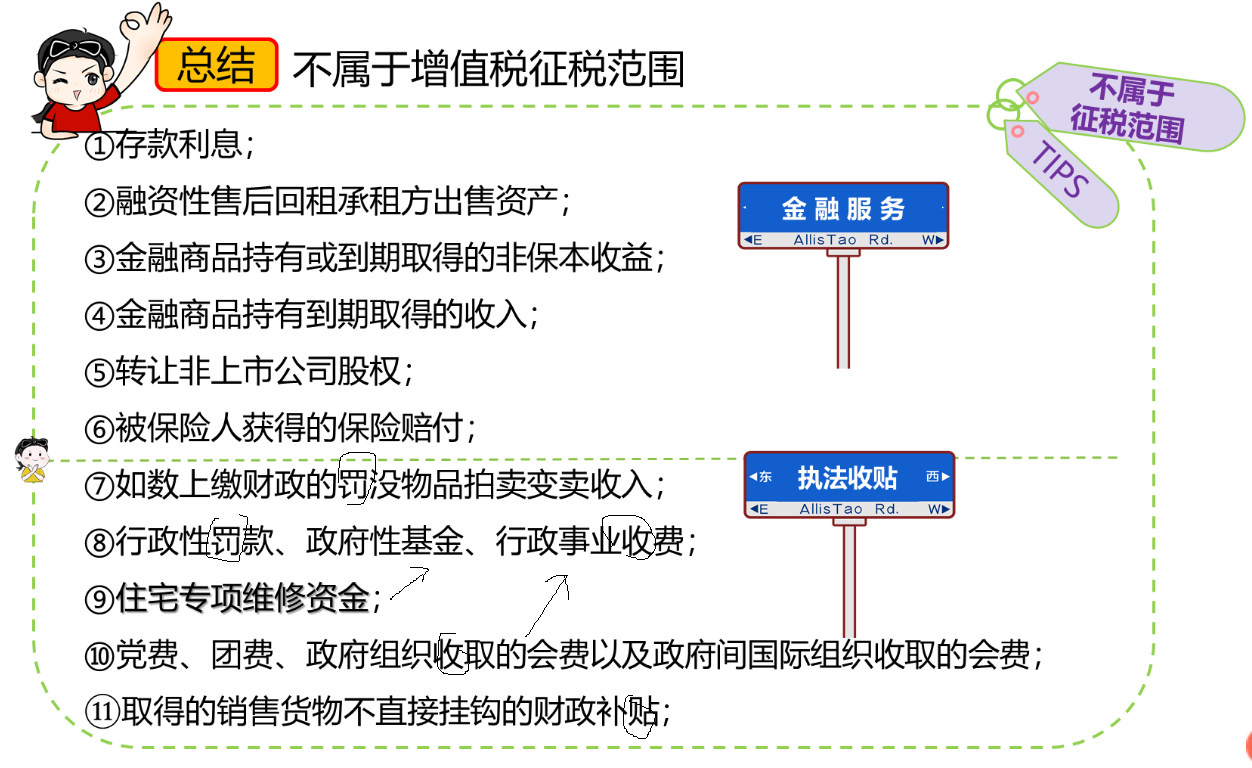

1、免税项目:根据税法规定,某些特定的商品和劳务可以免于缴纳增值税,这些免税项目主要包括出口货物、农业生产资料、某些金融服务等,这些免税项目在税收政策的制定中,基于鼓励出口、扶持农业等特定目的而被免除增值税。

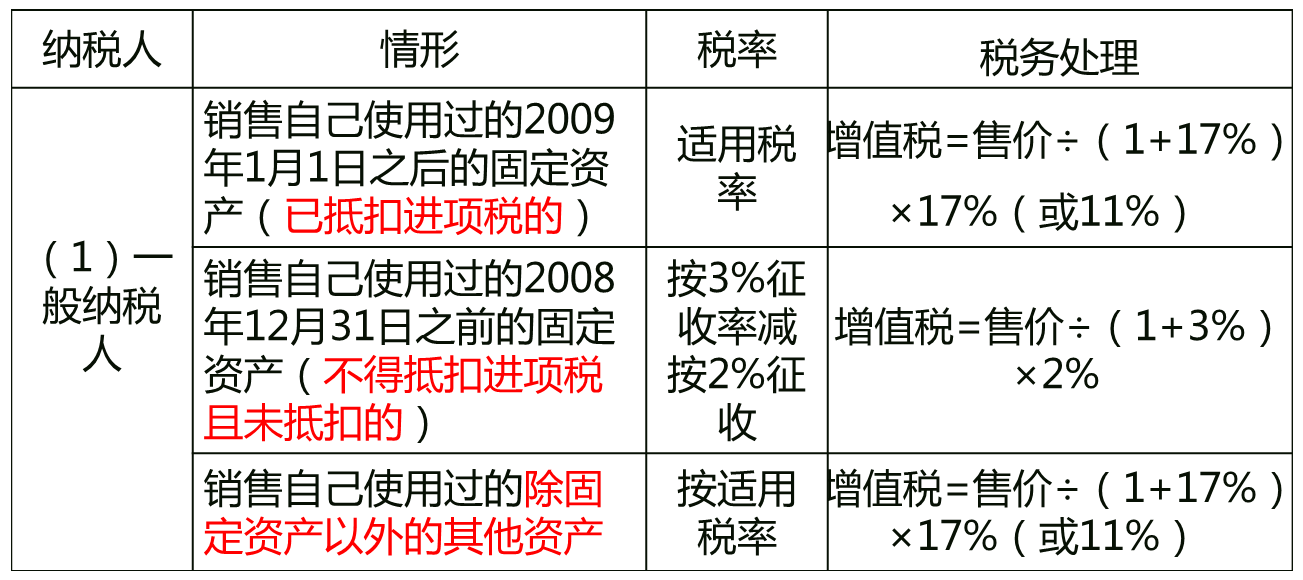

2、非应税项目:除了免税项目之外,还有一些项目并不属于增值税的征税范围,这些非应税项目主要包括土地使用权转让、不动产销售等,这些项目由于其特殊性,不在增值税的征税范围内,土地使用权转让通常涉及土地增值税而非增值税,不动产销售则涉及契税等税种,不属于增值税的征税范围。

不属于增值税征税范围的原因分析

免税项目和非应税项目之所以不属于增值税征税范围,主要原因在于国家税收政策对不同领域的扶持和调控,对于出口货物和农业生产资料等免税项目,国家通过免除增值税来鼓励出口和农业发展,提高国家的经济实力和农业生产力,对于非应税项目,如土地使用权转让和不动产销售等,由于其特殊性,国家通过其他税种进行管理和调控,这些项目不属于增值税的征税范围。

不属于增值税征税范围的实例分析

为了更好地理解不属于增值税征税范围的内容,以下通过实例进行分析:

假设某公司出口一批货物,这批货物在出口过程中享受免税政策,因此不需要缴纳增值税,这属于典型的免税项目不属于增值税征税范围的实例,某企业转让土地使用权,根据国家政策,土地使用权转让涉及土地增值税而非增值税,这也是非应税项目不属于增值税征税范围的实例,通过这些实例分析,我们可以更直观地了解哪些内容不属于增值税的征税范围。

免税项目和非应税项目是那些不属于增值税征税范围的主要内容,这些免税和非应税项目的存在是基于国家税收政策的扶持和调控目的,了解这些不属于增值税征税范围的内容,有助于企业和个人更好地遵守税法规定,避免不必要的税务纠纷,也有助于国家税收政策的制定和实施,促进国家经济的发展和繁荣,随着经济的发展和税收政策的调整,我们需要不断关注不属于增值税征税范围的内容变化,以便更好地适应税收环境的变化。

建议与展望

针对不属于增值税征税范围的内容,我们建议在税收政策的制定和实施过程中,应充分考虑各领域的实际情况和发展需求,对于免税项目和非应税项目,应根据实际情况进行调整和优化,以更好地促进经济发展和社会公平,企业和个人也应加强税法知识的学习和了解,以便更好地遵守税法规定,展望未来,随着经济的发展和税收政策的调整,我们将持续关注不属于增值税征税范围的内容变化,为税收工作的改进和完善提供有益的建议和参考。