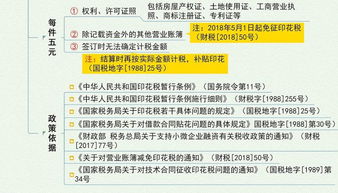

关于出口代理服务费是否需要交印花税的问题,存在不同的解析和探讨。根据现行法规,印花税通常针对特定交易或合同进行征收,而出口代理服务费的性质可能因具体情况而异。在某些情况下,出口代理服务费可能被视为应税服务,需要缴纳相应的印花税。也存在观点认为,如果出口代理服务属于单纯的中介服务,并不直接涉及交易合同本身,可能无需缴纳印花税。具体是否需要交印花税,需根据相关法律、法规及具体情境来判断。

本文目录导读:

随着国际贸易的日益繁荣,出口业务逐渐成为企业发展的重要驱动力,在这一过程中,出口代理服务费作为支持出口业务顺利进行的必要环节,其税务处理也备受关注,关于出口代理服务费是否需要交印花税的问题,更是众多企业和个人所关心的焦点,本文旨在对此问题进行深入解析与探讨。

出口代理服务费的性质

出口代理服务费是指企业在出口过程中,因委托代理机构办理相关出口业务而支付的费用,这一费用属于服务性收费,而非货物交易中的货款,从性质上看,出口代理服务费属于服务合同的一种,而非货物购销合同。

印花税的相关规定

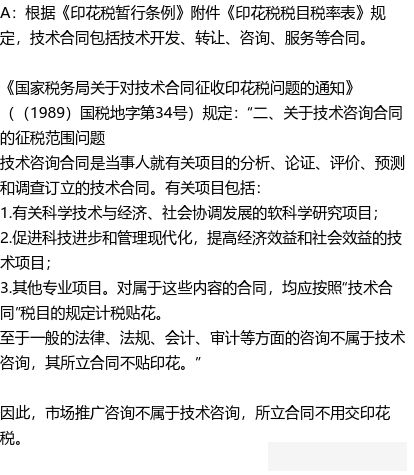

印花税是对经济活动中使用的凭证征税的一种税,其征税对象包括房屋租赁合同、货物购销合同、产权转移书据等,根据现行税收法规,服务合同并不属于印花税的征税范围,从税收法规的角度看,出口代理服务费不需要交印花税。

出口代理服务费与印花税的关系分析

从上述分析可以看出,出口代理服务费属于服务合同的一种,而服务合同不属于印花税的征税范围,企业在支付出口代理服务费时,无需缴纳印花税,这一结论符合现行税收法规的规定,也符合税收公平、公正的原则。

案例分析

为了更好地说明问题,我们假设某企业委托一家代理机构办理出口业务,并支付了相应的出口代理服务费,根据现行税收法规,这家企业在支付代理服务费时,无需缴纳印花税,因为出口代理服务费属于服务合同的一种,而服务合同不属于印花税的征税范围,这一结论在实际案例中得到了验证,也为企业提供了明确的税务处理方向。

注意事项与建议

尽管根据现行税收法规,出口代理服务费不需要交印花税,但企业在处理相关税务问题时,仍需注意以下几点:

1、确保与代理机构签订的服务合同规范、完整,以便在税务稽查时提供有力的证据。

2、关注税收法规的变动,以便及时调整税务处理策略。

3、在进行税务申报时,应准确区分服务合同与货物购销合同,避免产生不必要的税务风险。

4、对于涉及复杂税务问题的情况,建议咨询专业税务机构或律师的意见。

根据现行税收法规,出口代理服务费不需要交印花税,企业在处理相关税务问题时,应遵循税收法规的规定,确保税务处理的合规性,企业也应注意与代理机构签订规范、完整的合同,并关注税收法规的变动,以便及时调整税务处理策略。

展望

随着国际贸易的不断发展,出口代理服务费在企业出口业务中的地位将越来越重要,随着税收法规的不断完善,对于出口代理服务费的税务处理问题也将更加明确,企业需密切关注税收法规的变动,以便及时调整税务处理策略,确保企业的合规发展,政府也应继续完善税收法规,为企业提供良好的税收环境,促进企业的健康发展。

本文旨在解析和探讨出口代理服务费是否需要交印花税的问题,通过深入分析、案例分析和注意事项与建议等方面,本文得出了明确的结论,希望本文能为企业在处理相关税务问题时提供有益的参考。