关于缴纳行邮税后没有凭证是否合法的问题,解读与探讨如下:缴纳行邮税后没有凭证可能涉及合法与非法的情况,具体需结合实际情况判断。一般而言,税务部门会提供缴税凭证,以证明纳税人已履行税收义务。若无凭证,可能因程序缺失或管理漏洞导致。建议纳税人向相关部门咨询,确保缴税过程合法合规。确保税收合规缴纳,维护税收秩序至关重要。

本文目录导读:

随着全球化的不断发展,国际间的邮件和物品交流日益频繁,行邮税作为国家对进出口物品征收的一种税费,其缴纳问题逐渐受到广泛关注,在缴纳行邮税过程中,是否需要有凭证,以及没有凭证是否合法等问题成为了许多人关注的焦点,本文将对这一问题进行深入解读与探讨。

行邮税概述

行邮税,即行李和邮递物品进口税,是国家对进出口物品征收的一种税费,根据物品的种类、价值、数量以及相关规定,行邮税的标准和计算方式有所不同,缴纳行邮税是进出口物品所有人的法定义务,对于未缴纳行邮税的进出口物品,国家有权进行查扣并追究相关责任。

缴纳行邮税是否需要凭证

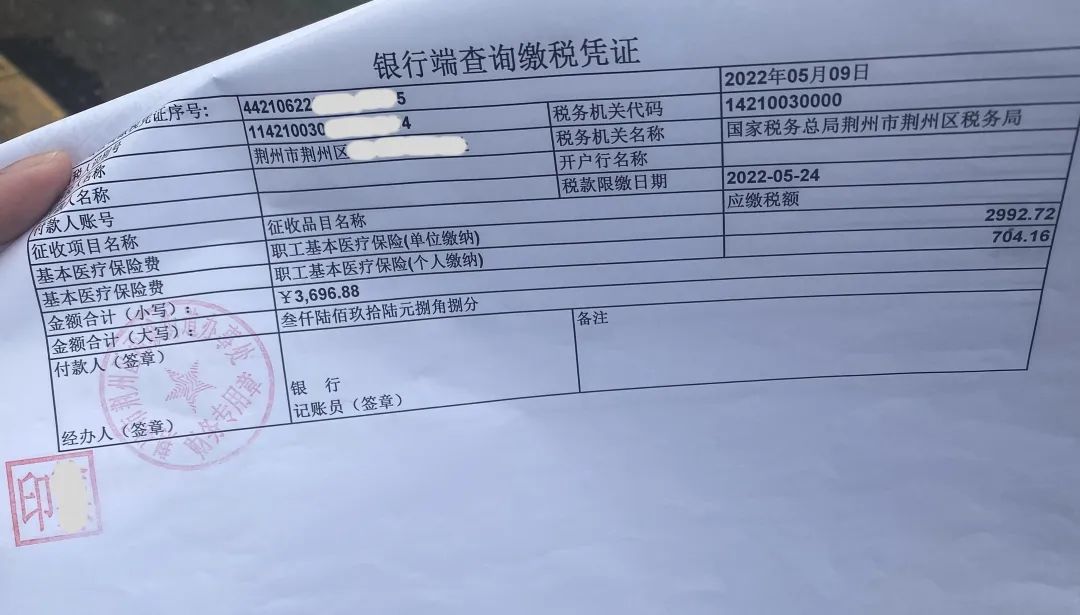

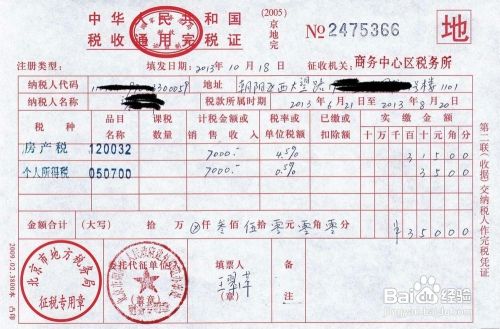

在缴纳行邮税的过程中,是否需要凭证这一问题因地区和政策差异而有所区别,正规的缴税流程中,缴纳行邮税的凭证是必要的,这些凭证包括但不限于:缴税通知、税收缴款书、银行转账凭证等,这些凭证是证明纳税人已经履行缴税义务的重要依据,有助于保障纳税人的权益。

没有凭证是否合法

对于缴纳行邮税后没有凭证是否合法这一问题,需要从法律和政策层面进行分析,在某些情况下,例如采用电子缴税等方式,可能没有实体凭证,但只要纳税人按照规定的流程完成了缴税操作,即视为已经履行了缴税义务,这种情况下没有凭证并不违法,如果纳税人未按规定完成缴税流程,擅自声称已缴纳行邮税却没有相关凭证,就可能涉及虚假申报等违法行为,没有凭证是否合法不能一概而论,需要根据具体情况进行判断。

相关案例分析

为了更好地说明问题,以下列举一个相关案例,某旅客在境外购买了一些物品,在入境时被告知需要缴纳行邮税,该旅客通过银行转账的方式支付了税款,但并未收到税收缴款书等凭证,事后,该旅客因其他原因被要求提供缴税凭证,却无法提供,在这种情况下,如果该旅客能够证明其确实已经按照规定的流程完成了缴税操作,例如提供银行转账记录等,那么即使没有凭证,也可以视为已经履行了缴税义务。

风险与防范

对于缴纳行邮税没有凭证的问题,纳税人需要警惕潜在的风险,没有凭证可能导致无法证明自己的缴税情况,在海关查验、税务稽查等情况下可能面临不必要的麻烦,虚假申报或擅自声称已缴纳行邮税而没有凭证的行为可能涉及违法行为,需要承担相应的法律责任,纳税人在缴纳行邮税时,应按规定获取并保存相关凭证,以防范风险。

缴纳行邮税后没有凭证是否合法需要根据具体情况进行判断,在正规的缴税流程中,相关凭证是必要的,对于没有凭证的情况,只要纳税人能够证明其确实已经按照规定的流程完成了缴税操作,就可以视为已经履行了缴税义务,为了避免不必要的风险,纳税人在缴纳行邮税时仍应按规定获取并保存相关凭证,相关部门也应加强监管,完善缴税流程,保障纳税人的权益。

针对缴纳行邮税没有凭证的问题,本文提出以下建议:

1、纳税人应提高法律意识,了解并遵守行邮税的缴纳规定,在缴纳行邮税时,按规定获取并保存相关凭证,以便在需要时提供证明。

2、相关部门应加强对行邮税缴纳流程的监管,确保纳税人权益,简化缴税流程,提高缴税效率,为纳税人提供便利。

3、加大宣传力度,提高公众对行邮税的了解程度,通过宣传教育活动,让公众了解行邮税的缴纳规定、流程及相关风险,提高公众的纳税意识和遵法意识。

展望未来

随着科技的发展和国际交流的加深,行邮税的缴纳方式可能会更加多样化,电子缴税等无纸质化方式可能成为主流,相关凭证可能逐渐实现电子化,在这种情况下,纳税人需要适应新的变化,了解并掌握电子缴税的相关知识和技能,相关部门也应不断完善政策规定,确保公平公正地征收行邮税,促进国际间的邮件和物品交流。

本文围绕“缴纳行邮税后没有凭证是否合法”这一问题进行了深入解读与探讨,通过介绍行邮税概述、缴纳行邮税是否需要凭证、相关案例分析、风险与防范等方面内容,全面阐述了问题的各个方面,最后提出了建议并展望未来发展趋势,希望通过本文的探讨和分析,能帮助读者更好地了解缴纳行邮税的相关问题,提高纳税意识和遵法意识。