摘要:出口报关时,选择按CIF还是FOB报价涉及多方面考量。CIF报价包括运费和保险费,适用于卖方承担运输和保险责任的情况,有助于简化流程并减少纠纷。而FOB报价则指离岸价格,买方负责运输和保险,更适用于买方市场或特定交易条件。选择哪种方式需综合考虑运输、保险及交易双方的具体需求和利益。出口报关时的选择应基于实际情况灵活调整,以达成最有利的交易。

本文目录导读:

在国际贸易中,出口报关是一个重要环节,涉及到货物的价值、关税、运输等多个方面,在报关过程中,报关价格的确定是关键,这涉及到两个常见的术语:成本加运费价(CIF)和离岸价(FOB),本文将对这两个概念进行介绍,并探讨在出口报关时按CIF还是FOB进行报价的利弊,以及在实际操作中的选择考量。

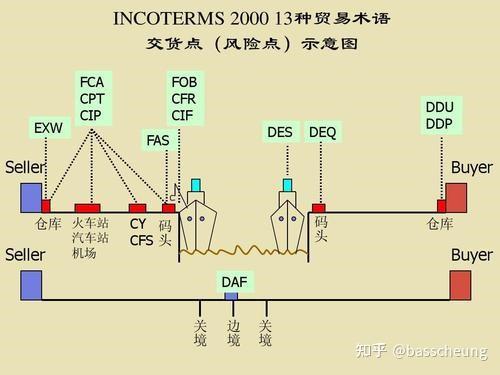

成本加运费价(CIF)

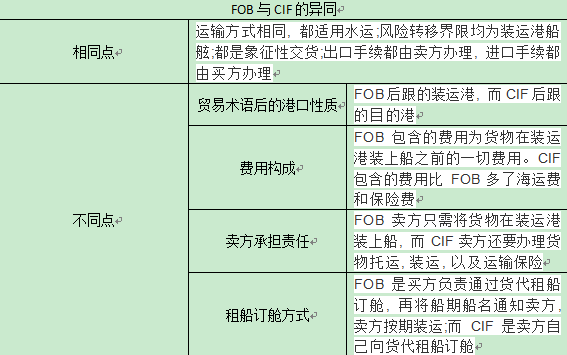

1、CIF定义:成本加运费价是指卖方将货物交给运输公司并支付运输费用后,货物的总价值,在CIF术语下,卖方承担货物运至目的港的费用和风险。

2、报关优势:

(1)简化手续:按CIF价报关,卖方已经承担了运输费用,无需在报关过程中额外说明运费等细节,简化报关手续。

(2)风险转移:卖方在CIF术语下承担运输风险,如货物在运输过程中发生损失,由卖方负责,减轻买方风险。

3、报关劣势:

(1)关税计算:按CIF价计算关税,若运费较高,可能导致关税基数增大,增加成本。

(2)价格波动:运费受市场因素影响波动较大,可能导致CIF价格波动,影响报价准确性。

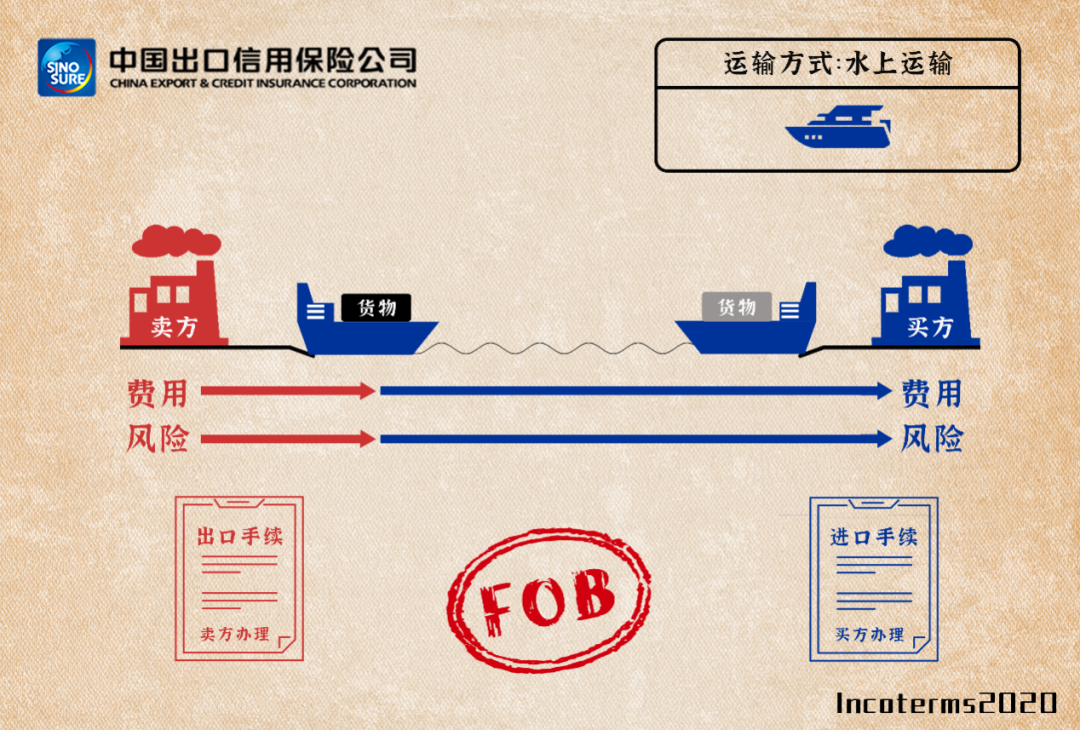

离岸价(FOB)

1、FOB定义:离岸价是指货物在装运港越过船舷时的价格,此时货物的风险由卖方转移给买方,买方负责运费和保险。

2、报关优势:

(1)明确成本:按FOB价报关,可以清晰地反映货物本身的价值,避免运费波动对报价的影响。

(2)灵活调整:FOB价格较为灵活,可以根据市场需求和运输成本进行调整,更具竞争力。

3、报关劣势:

(1)手续繁琐:买方需自行办理运输和保险手续,增加报关过程中的操作环节和成本。

(2)风险增加:在FOB术语下,买方承担运输风险,若货物在运输过程中发生损失,需由买方负责。

实际操作中的选择考量

1、运输方式:根据货物的运输方式(如海运、空运、陆运等),考虑按CIF还是FOB报价,海运方式下,按CIF报价较为常见;对于空运或陆运,按FOB报价更为灵活。

2、市场情况:分析目标市场的需求和竞争情况,根据市场行情调整报价策略,若市场竞争激烈,采用FOB报价更具竞争力;若市场稳定,可考虑按CIF报价。

3、客户关系:考虑与客户的合作关系和信任程度,若与客户关系紧密,可按双方协商的结果选择CIF或FOB;若客户关系一般,按市场规则选择较为稳妥。

4、风险管理:评估运输风险和成本,权衡利弊,若运输风险较大,可考虑选择CIF;若运输成本较高,且有能力自行办理运输和保险手续,可选择FOB。

5、法律和合规性:确保报价符合国际贸易规则和法律法规,避免因违反规定而产生不必要的纠纷和损失。

在出口报关过程中,按CIF还是FOB进行报价需综合考虑运输方式、市场情况、客户关系、风险管理及法律和合规性等因素,不同的报价方式各有利弊,需根据实际情况进行选择和调整,通过合理的报价策略,有助于提升企业在国际市场上的竞争力,降低风险,实现可持续发展。