深度解析进口报关费用计入科目。进口报关费用是在进口过程中产生的,包括报关手续费用、关税等。这些费用应被正确归类并计入相关科目,如采购成本、进口材料费用或相关贸易费用等。准确核算进口报关费用对于企业财务管理和成本控制至关重要。

本文目录导读:

随着全球化的不断发展,进出口贸易日益频繁,企业在进口商品时不可避免地会产生一系列费用,其中进口报关费用是重要的一环,对于企业而言,如何合理处理这些费用,将其正确计入会计科目,是财务管理的重要环节,本文将详细解析进口报关费用应计入什么科目,帮助企业和会计从业者更好地理解和处理这一问题。

进口报关费用的构成

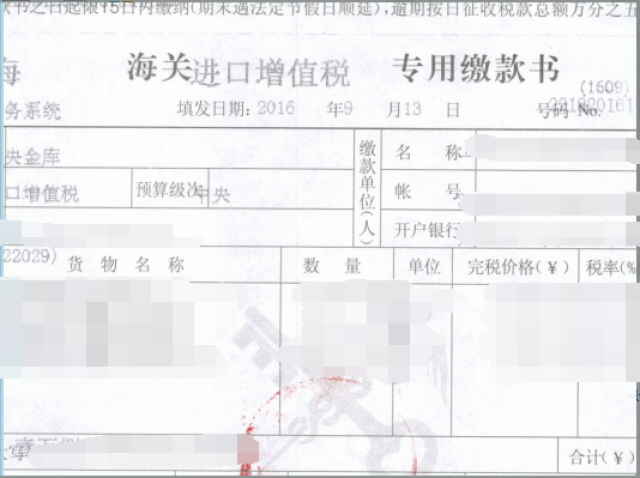

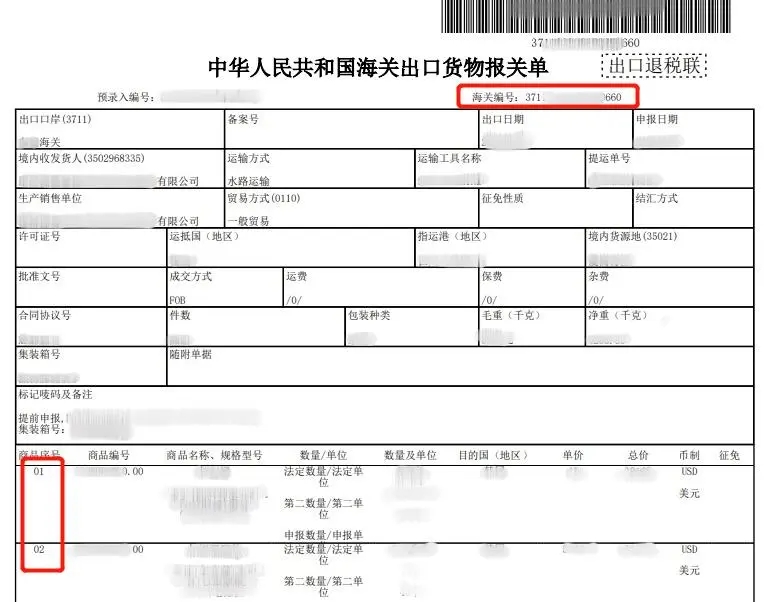

进口报关费用包括多个方面,主要有报关服务费、关税、增值税、监管费、港口费等,这些费用在进口过程中产生,与进口商品的报关、运输、检验等环节紧密相关,了解这些费用的构成,有助于我们更好地理解其会计处理方式。

进口报关费用的会计处理

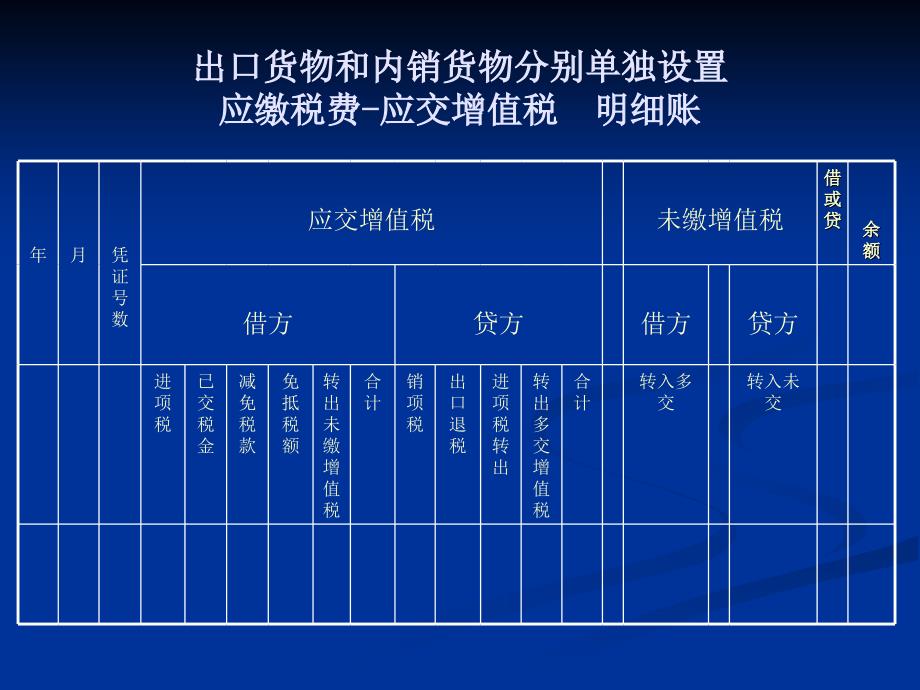

根据会计准则和会计制度,进口报关费用的会计处理应依据其性质进行,一般而言,进口报关费用应计入企业的期间费用,可以按照以下步骤进行会计处理:

1、识别费用:需要识别哪些费用属于进口报关费用,这需要根据企业的实际情况和会计政策进行判断。

2、分类处理:根据费用的性质和用途,将其归类到相应的会计科目,关税和增值税可以计入商品成本,而报关服务费则可以计入经营费用。

3、记账操作:按照会计准则的要求,将进口报关费用记入相应的会计科目,这通常涉及到资产类科目(如存货)、负债类科目(如应付账款)、损益类科目(如管理费用)等。

进口报关费用计入的科目

根据前述分析,进口报关费用应计入的科目主要包括以下几个方面:

1、关税和增值税:通常计入存货成本或原材料成本,这是因为这些费用与商品的采购直接相关,反映了商品的实际成本。

2、报关服务费:一般计入管理费用或经营费用,这些费用是企业为了管理进口业务而发生的,属于期间费用。

3、港口费、监管费等:根据具体情况,可以计入存货成本或相关资产类科目,也可以计入期间费用。

影响因素及注意事项

在将进口报关费用计入科目时,需要考虑以下影响因素及注意事项:

1、企业的会计政策:不同的企业可能有不同的会计政策,对于进口报关费用的处理方式也可能有所不同,需要根据企业的实际情况进行判断和处理。

2、费用性质:不同的进口报关费用具有不同的性质,需要根据其性质进行正确的会计处理,关税和增值税通常与商品采购直接相关,应计入存货成本;而报关服务费则属于期间费用,应计入管理费用或经营费用。

3、合规性:在进行会计处理时,需要遵循相关的会计准则和会计制度,确保会计处理的合规性。

4、信息记录:为了便于后续的财务管理和审计,需要完整记录进口报关费用的相关信息,包括费用的种类、金额、发生时间等。

进口报关费用的会计处理是企业财务管理的重要环节,需要根据企业的实际情况和会计政策,将进口报关费用正确计入相应的会计科目,还需要注意影响因素及注意事项,确保会计处理的合规性和准确性,通过合理的会计处理,企业可以更好地控制成本,提高经济效益。