摘要:关于出口退税发票勾选后的申报时间,本文将为你提供详细解读和操作指南。在勾选出口退税发票后,企业需根据相关规定及时申报。本文将介绍申报的具体时间要求,操作流程及注意事项,帮助企业在出口退税过程中顺利完成申报工作。

本文目录导读:

随着我国外贸行业的迅速发展,出口退税政策在促进出口、提高外贸竞争力方面起到了重要作用,出口退税发票勾选是出口退税申报的重要环节之一,对于企业和出口商来说,了解出口退税发票勾选后的申报时间至关重要,本文将详细解读出口退税发票勾选后的申报时间及相关注意事项,以帮助企业顺利办理出口退税。

出口退税发票勾选概述

出口退税发票勾选是指出口企业在办理出口退税时,对采购货物所取得的增值税专用发票进行勾选确认,以证明货物的出口情况及采购情况,这一环节有助于税务部门核实出口货物的真实性和合法性,确保退税政策的正确实施。

出口退税发票勾选后的申报时间

1、一般规定

根据国家税务总局的规定,出口企业应在出口货物报关出口后的下一个增值税纳税申报期内,对出口货物进行退免税申报,这意味着出口退税发票勾选后,企业应在规定的增值税纳税申报期内完成申报。

2、特殊情况

在某些特殊情况下,如出口货物存在退运、索赔等情况,企业可能需要延迟申报,企业应及时向税务部门报告相关情况,并按照税务部门的要求进行申报。

申报流程与注意事项

1、申报流程

(1)收集相关单据:企业在申报前需收集齐全出口货物报关单、增值税专用发票、出口合同等相关单据。

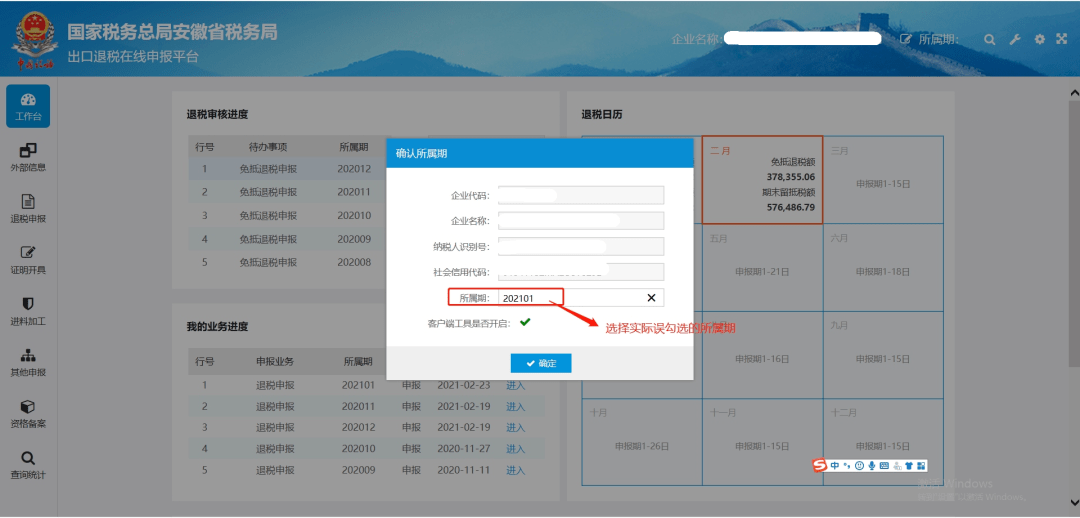

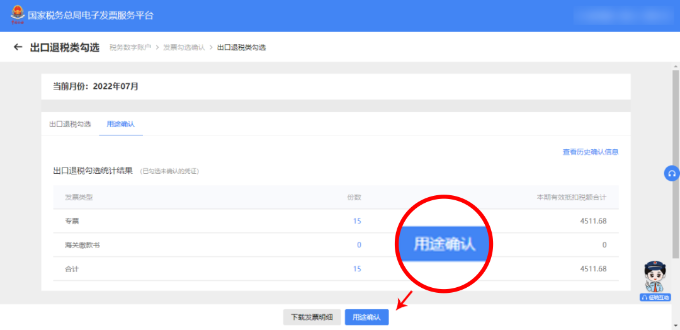

(2)进行发票勾选:通过税务部门指定的平台,对采购货物所取得的增值税专用发票进行勾选确认。

(3)提交申报数据:在规定的增值税纳税申报期内,通过税务部门指定的渠道提交申报数据。

(4)税务部门审核:税务部门对企业提交的申报数据进行审核,核实货物的出口情况及采购情况。

(5)办理退税:审核通过后,企业按照税务部门的要求办理退税手续。

2、注意事项

(1)确保单据真实有效:企业应确保所提交的出口货物报关单、增值税专用发票等单据真实有效,避免虚假申报。

(2)及时沟通:如在申报过程中遇到问题,企业应及时与税务部门沟通,寻求解决方案。

(3)关注政策变化:企业应关注税务部门的政策变化,及时调整申报策略。

(4)保留备份:企业在提交申报数据后,应妥善保管相关单据和备份数据,以备日后查验。

出口退税发票勾选后的常见问题及解决方案

1、申报数据错误

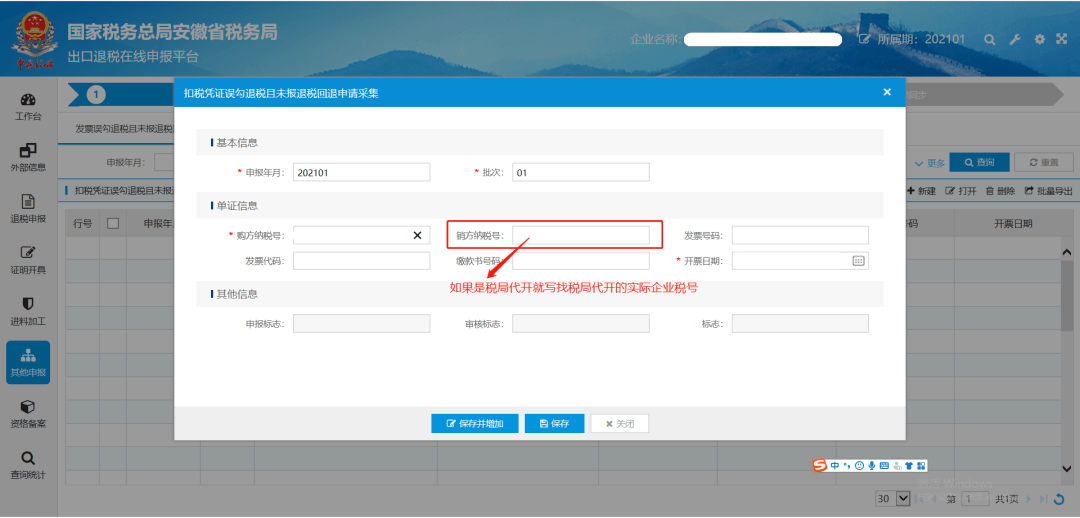

如企业在提交申报数据时出现错误,如金额、品名等填写错误,应及时联系税务部门,申请撤销申报,并重新提交正确的申报数据。

2、发票勾选后未按时申报

如企业在发票勾选后未在规定的时间内完成申报,应按照税务部门的规定,及时补报并说明原因。

3、税务部门审核不通过

如企业提交的申报数据经税务部门审核不通过,企业应根据审核意见,及时补充相关资料或调整申报数据。

出口退税发票勾选后的申报时间是外贸企业关注的重要问题,企业应了解相关规定,确保在规定的时间内完成申报,企业还应关注政策变化,与税务部门保持良好的沟通,以确保顺利办理出口退税,通过本文的解读和指南,希望企业能够更好地了解出口退税发票勾选后的申报时间及相关事项,为企业的出口业务提供有力的支持。