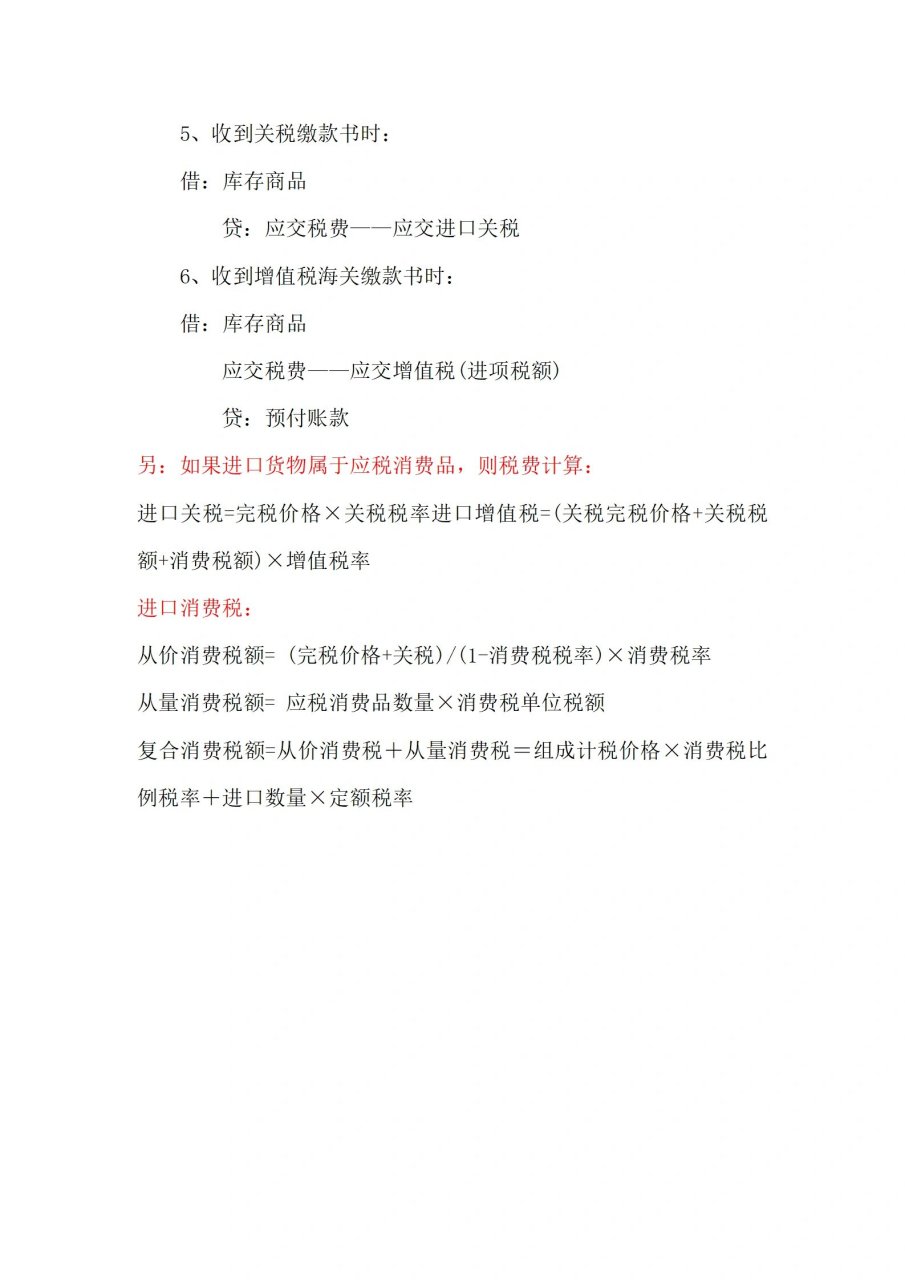

进口关税的会计处理是将关税金额计入相关的会计科目中。具体计入哪个科目,要根据关税的性质和用途来确定。进口关税可以计入“原材料”、“库存商品”或“资产类科目”等,作为采购成本的组成部分。在会计处理时,需要记录关税的支付情况,并准确核算相关成本,以便正确反映企业的财务状况和经营成果。

本文目录导读:

在国际贸易中,关税是国家对进出口货物征收的一种税收,对于进口企业来说,进口关税的会计处理是一项重要的财务工作,进口关税应计入什么会计科目呢?本文将对这一问题进行详细的探讨。

进口关税的基本概述

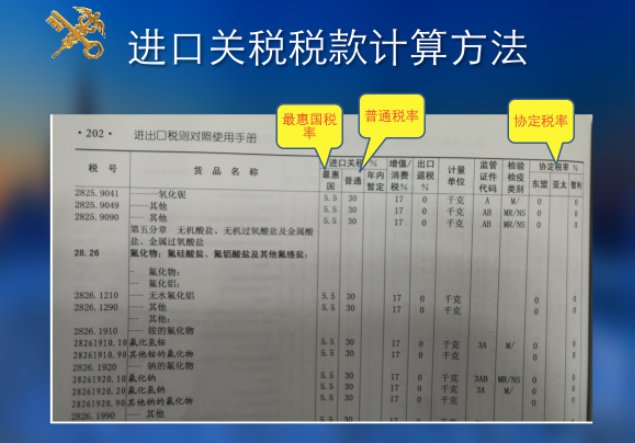

进口关税是海关对进口货物征收的一种税收,其金额通常根据货物的种类、价值、数量以及国家的税收政策等因素确定,企业在进口货物时,需要按照规定缴纳进口关税。

会计科目的分类

在会计处理上,会计科目分为资产、负债、所有者权益、成本、费用等类别,不同的经济业务需要计入相应的会计科目。

进口关税的会计处理

1、进口关税的支付

企业在支付进口关税时,应将其视为一种费用支出,根据会计准则,费用支出应计入“成本”或“费用”类科目,进口关税应计入“关税及附加税费用”科目。

2、进口关税的账务处理

当进口货物完成清关并入库后,企业需将进口货物的成本(包括进口关税)计入存货成本,进口关税应转入“存货”科目,作为存货的一部分。

进口关税计入的会计科目

根据上述分析,我们可以得出以下结论:进口关税应计入以下会计科目:

1、关税及附加税费用:企业在支付进口关税时,应将其计入此科目,这一科目主要用于核算企业因进口货物而应支付的关税及附加税。

2、存货:当进口货物完成清关并入库后,进口货物的成本(包括进口关税)应计入存货成本,进口关税从“关税及附加税费用”科目转入“存货”科目。

案例分析

以某企业进口一批原材料为例,假设该批原材料的货值为100万元,进口关税为10万元,企业在支付进口关税时,会计分录为:借:关税及附加税费用10万元;贷:银行存款10万元,当该批原材料完成清关并入库后,会计分录为:借:存货110万元;贷:关税及附加税费用10万元,贷:应付账款或银行存款等科目100万元。

注意事项

1、准确核算:企业在处理进口关税的会计业务时,应确保准确核算,避免出现误差。

2、遵守法规:企业需遵守国家相关法规,确保进口关税的会计处理符合国家税收政策。

3、清晰记录:企业应对进口关税的支付和账务处理进行清晰的记录,以便后续查阅和审计。

4、关注汇率变动:由于进口关税涉及外币支付,企业还需关注汇率变动对进口关税的影响,以确保会计处理的准确性。

进口关税应计入“关税及附加税费用”和“存货”两个会计科目,企业在处理进口关税的会计业务时,需遵守国家相关法规,准确核算,清晰记录,并关注汇率变动对进口关税的影响,通过规范的会计处理,企业可以确保财务信息的真实性和准确性,为企业的决策提供了有力的支持。