探讨市场营销费用与印花税的关系,针对“市场营销费要交印花税吗?”的问题,答案取决于具体情况。市场营销费用是否需要缴纳印花税,需视其性质而定。若属于合同性质的营销费用,如广告合同等,则需缴纳印花税;若属于非合同性质的营销费用,如市场调研费用等,则无需缴纳印花税。具体情况需结合相关法律法规和实际情况进行分析。

本文目录导读:

在企业的日常运营中,市场营销费用是不可或缺的一部分,这些费用通常用于推广产品、提高品牌知名度以及吸引潜在客户等,关于市场营销费用是否需要缴纳印花税的问题,许多企业可能存在疑虑,本文旨在探讨市场营销费用与印花税之间的关系,以便企业正确理解和处理相关税务问题。

市场营销费用的定义与范围

市场营销费用是指企业在开展市场营销活动过程中所产生的各种费用,这些费用包括但不限于广告费、促销费、市场推广费、市场调研费等,在企业的财务报表中,市场营销费用通常被列为一项重要的运营成本。

印花税及其征收对象

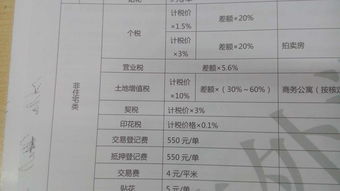

印花税是一种针对特定交易或行为的税收,其征收对象通常包括股票交易、房地产交易、保险合同等,印花税的税率通常根据交易金额或合同金额的一定比例来确定,在我国,印花税的征收范围相对明确,但在实际操作中,一些企业可能对市场营销费用是否需要缴纳印花税存在疑问。

市场营销费用是否需要缴纳印花税

关于市场营销费用是否需要缴纳印花税的问题,需要从以下几个方面进行分析:

1、税收法规:需要参考国家的税收法规,了解印花税的征收范围以及是否存在针对市场营销费用的特定规定。

2、费用性质:需要分析市场营销费用的性质,如果市场营销费用属于企业正常的运营成本,且并未涉及股票交易、房地产交易等印花税的征收范围,那么一般情况下不需要缴纳印花税。

3、合同类型:还需要考虑合同类型,如果市场营销费用是通过合同形式支付的,例如广告合同、市场推广合同等,那么需要根据合同金额和印花税的相关规定来判断是否需要缴纳印花税。

案例分析

为了更好地说明问题,以下是一个关于市场营销费用是否需要缴纳印花税的案例分析:

某企业在开展市场推广活动过程中,与广告公司签订了一份广告合同,合同金额为100万元,根据合同内容,该企业需要支付广告公司一定的广告费用,在这种情况下,根据印花税的相关规定,该企业需要为广告合同缴纳印花税,如果该企业支付的市场营销费用并未涉及股票交易、房地产交易等征收范围,且未签订相关合同,那么这些费用一般不需要缴纳印花税。

市场营销费用是否需要缴纳印花税取决于多个因素,包括税收法规、费用性质和合同类型等,企业在处理相关税务问题时,应充分了解国家的税收法规和政策,并咨询专业的税务人员,以确保合规操作,企业还应建立完善的财务管理制度,对市场营销费用进行合理核算和记录,以便在需要时提供准确的税务信息。

为了更好地处理市场营销费用与印花税之间的关系,企业可以采取以下措施:

1、加强税务培训:企业应加强对财务人员的税务培训,提高他们对印花税等相关税务政策的了解和认识。

2、咨询专业税务人员:在处理市场营销费用的税务问题时,企业应咨询专业的税务人员,以确保合规操作。

3、建立完善的财务管理制度:企业应建立完善的财务管理制度,对市场营销费用进行合理核算和记录。

4、关注税收法规变化:企业应关注税收法规的变化,及时调整税务策略,以适应新的政策环境。

企业在处理市场营销费用与印花税之间的关系时,应充分了解国家的税收法规和政策,并咨询专业的税务人员,通过建立完善的财务管理制度,加强税务培训等方式,企业可以确保合规操作,降低税务风险。