运输行业的会计核算方法主要涵盖收入确认、成本计量和费用分配等方面。企业需根据运输业务的特性和行业规范,采用适当的核算方法,如实记录运输收入、成本及相关费用。在收入确认上,需遵循权责发生制原则,确保收入的准确计量。在成本计量方面,需对运输过程中的直接和间接成本进行合理分配和核算。还需注重资产管理和财务报告的编制,以反映企业的财务状况和经营成果。摘要字数控制在100-200字以内。

本文目录导读:

随着经济全球化的发展,运输行业作为连接世界各个角落的重要纽带,其会计核算方法的准确性和有效性对于企业的稳健运营和持续发展至关重要,运输行业的会计核算不仅要遵循基本的会计原则,还要结合行业特性,采用特定的核算方法,本文将探讨运输行业的会计核算方法,以期为相关企业和从业人员提供有益的参考。

运输行业概述

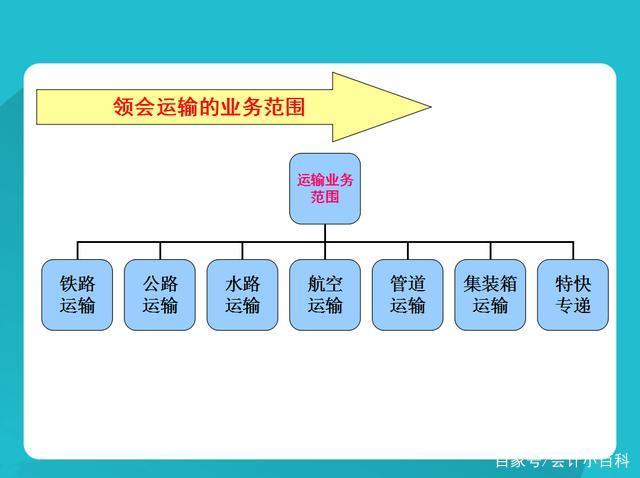

运输行业涉及多种运输方式,如公路、铁路、水路、航空等,不同运输方式的特点决定了会计核算的差异性,公路运输具有灵活性和快速性,但在运营成本上可能面临较高的燃油消耗和人工成本;铁路运输则具有大运量和固定线路的特点,其成本核算需考虑固定设施的使用和维护,了解运输行业的特性对于准确核算成本、收入和利润至关重要。

运输行业会计核算方法

1、收入核算:运输企业的收入主要来源于货物运输服务,在会计核算中,应明确收入的来源,如运费、装卸费、保险费等,并严格按照会计准则进行确认和计量,对于合同收入,应按照合同约定的条款进行核算,确保收入的准确性和完整性。

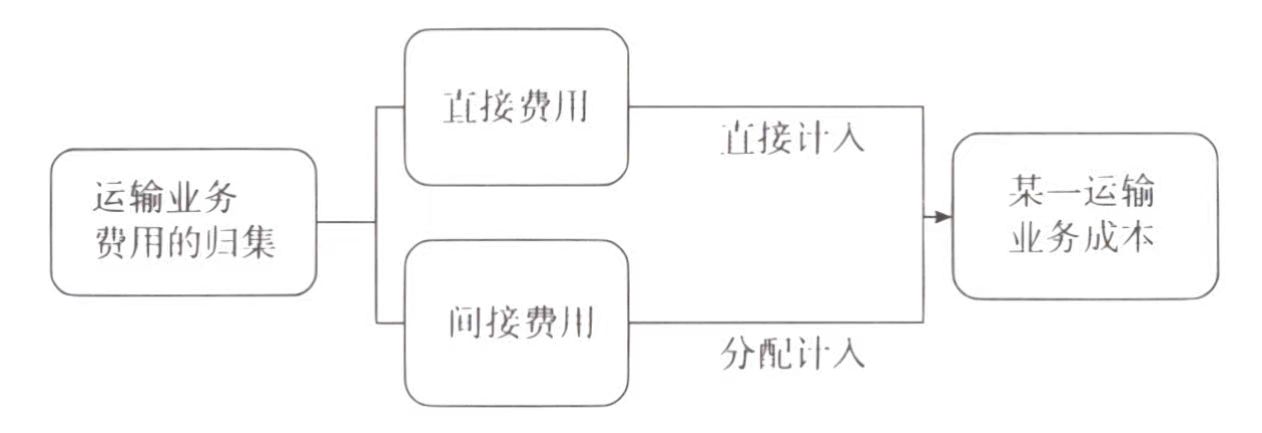

2、成本核算:运输企业的成本包括直接成本和间接成本,直接成本主要包括燃油费、工资、折旧等,间接成本包括管理费用、营销费用等,在成本核算过程中,应遵循成本效益原则,合理分配成本,确保成本的准确性和可比性,对于固定资产的核算,应采用适当的方法计提折旧,反映资产的真实价值。

3、利润核算:利润是运输企业运营成果的综合反映,在会计核算中,应通过对收入、成本和费用进行核算,得出企业的利润总额,还要对利润进行分配,确保企业的稳健发展。

4、税务处理:运输企业在会计核算过程中需关注税务处理,包括各项税费的计提、申报和缴纳,企业应了解相关税收政策,确保合规纳税,并充分利用税收优惠政策,降低税负成本。

5、预算管理:预算管理是运输企业会计核算的重要组成部分,企业应通过预算编制和分析,控制运营成本,提高经济效益,预算管理包括收入预算、成本预算、利润预算等方面,通过实时监控和调整预算,确保企业运营目标的实现。

6、内部控制:建立健全的内部控制制度对于保障运输企业会计核算的准确性和有效性至关重要,企业应完善治理结构,明确各部门职责,确保会计信息的真实性和完整性,加强内部审计和风险管理,防范财务风险和运营风险。

案例分析

以某公路运输企业为例,该企业在会计核算过程中采用了上述方法,在收入核算方面,严格按照合同约定确认运费收入;在成本核算方面,合理分配直接成本和间接成本;在利润核算方面,通过对收入、成本和费用进行核算,得出利润总额;在税务处理方面,合规纳税并充分利用税收优惠政策;在预算管理方面,通过预算编制和分析控制运营成本;在内部控制方面,完善治理结构,加强内部审计和风险管理,通过这些方法的应用,该企业在会计核算方面取得了良好的效果。

运输行业的会计核算方法对于企业的稳健运营和持续发展具有重要意义,企业应结合行业特性,采用特定的核算方法,确保会计信息的准确性和完整性,通过加强收入核算、成本核算、利润核算、税务处理、预算管理和内部控制等方面的工作,提高会计核算水平,为企业的发展提供有力的支持。