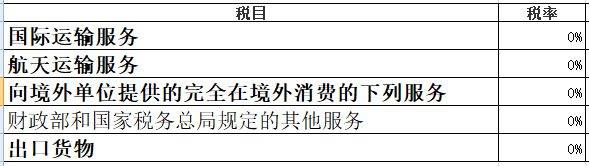

关于国际运输收入是否需要交增值税的问题,涉及到复杂的税务法规和国际贸易规则。对于提供的国际运输服务,收入是否需要缴纳增值税取决于多个因素,如服务性质、提供服务的地点以及涉及的国家或地区的税法规定。本文对此进行解析与探讨,分析不同情境下的税务规定,帮助读者更好地理解国际运输收入的税务问题。

本文目录导读:

在全球化的背景下,国际运输业日益繁荣,而与之相关的税务问题也逐渐受到关注,国际运输收入是否需要交增值税的问题,对于运输企业和国家税收政策都具有重要意义,本文旨在解析这一问题,并探讨其背后的经济、法律及政策因素。

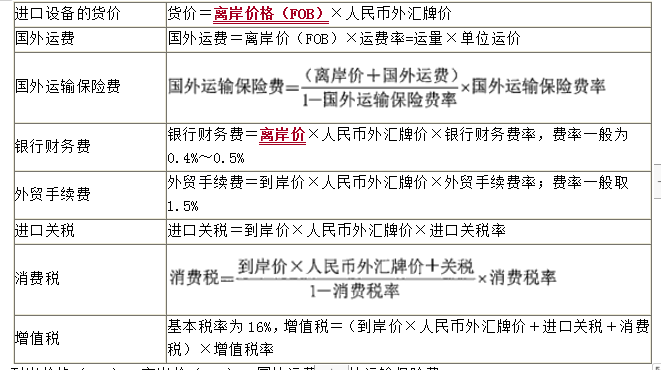

增值税的基本概述

增值税是一种对商品和服务增值额征收的间接税,在大多数情况下,增值税适用于所有商品和服务的交易,包括国际运输服务,由于国际运输服务的特殊性,其在增值税征收上可能存在一定差异。

国际运输服务的特性

1、跨国性:国际运输服务涉及跨国界的货物和人员流动,这使得税务管辖权的界定变得复杂。

2、服务性质:国际运输服务属于服务贸易的一种,其税收问题不仅涉及货物移动,还涉及服务提供。

国际运输收入是否需要交增值税

关于国际运输收入是否需要交增值税,答案并非绝对,这主要取决于以下几个因素:

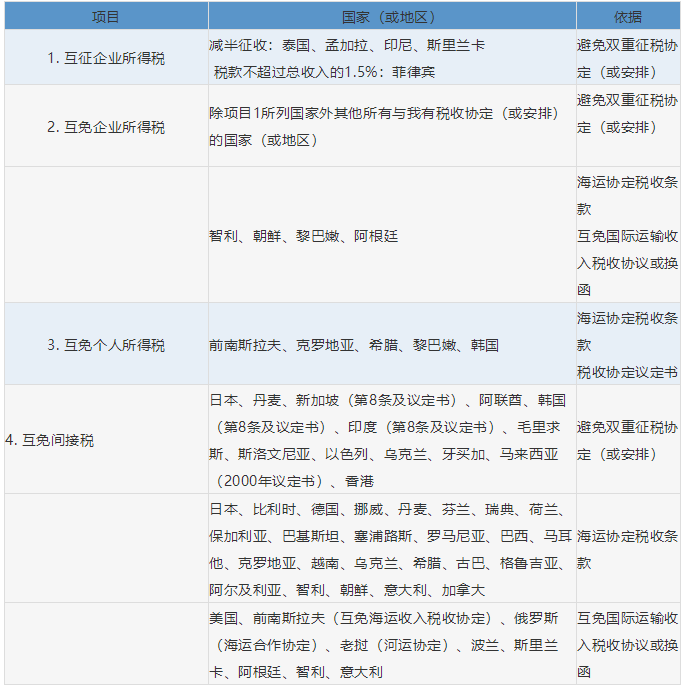

1、税收协定:国家之间可能签订税收协定,规定对国际运输服务征收增值税的方式,这些协定可能包括免税、减税或特定税收安排。

2、目的地原则:根据目的地原则,国际运输服务的增值税可能在服务接收地国家缴纳,这意味着,如果运输服务的接收方位于某个国家,且该国要求缴纳增值税,则运输企业需要在该国缴纳增值税。

3、税收法规:各国税收法规对于国际运输服务的增值税征收规定可能不同,某些国家可能对国际运输服务征收增值税,而其他国家则可能豁免。

影响因素分析

1、经济发展:经济发展水平不同的国家可能在增值税征收上采取不同的政策,发展中国家可能更倾向于通过征收增值税来增加财政收入,而发达国家可能更注重税收公平和避免双重征税。

2、税收政策目标:国家税收政策的目标包括财政收入、经济公平和鼓励投资等,这些目标可能影响国家对国际运输收入是否征收增值税的决策。

3、贸易协定和国际贸易组织:国家间签订的贸易协定和参与的国际贸易组织可能影响增值税的征收,某些贸易协定可能规定对国际运输服务免征增值税,以促进跨国贸易。

4、技术发展:电子商务和数字化技术的发展对国际运输业的税务问题产生影响,这些技术可能改变税务管辖权的界定方式,以及增值税的征收方式。

案例分析

不同国家的实践表明,对于国际运输收入是否交增值税的问题,答案各不相同,某些国家根据税收协定或国内法规,对国际运输服务免征或减征增值税,而其他国家则可能要求运输企业在本国缴纳增值税。

国际运输收入是否需要交增值税取决于多种因素,包括税收协定、目的地原则、税收法规、经济发展、税收政策目标、贸易协定以及技术发展等,对于运输企业和国家而言,了解并适应不同国家的税收规定和政策至关重要,国际社会需要加强合作,制定更为统一和公平的税收规则,以促进全球贸易的健康发展。

1、运输企业应了解并遵守各国的税收规定,同时积极争取自身的合法权益。

2、国家应制定明确的税收法规,并与其他国家签订税收协定,以避免双重征税和税收逃避。

3、国际组织应促进全球税收政策的协调与合作,为跨国企业创造一个公平、透明的税收环境。