摘要:本文详细解释了进口货款的会计分录处理过程,特别是当货款付给代理公司时的情况。文章涵盖了从货款支付到代理公司的账户,到代理公司确认收款并处理相关进口手续的全过程。通过本文,读者可以了解如何正确记录进口货款的会计分录,确保财务记录的准确性和合规性。

本文目录导读:

背景介绍

随着全球化的不断发展,进出口贸易在我国经济中扮演着越来越重要的角色,在进口贸易过程中,许多企业会选择通过代理公司进行采购,以简化流程并降低风险,当企业向代理公司支付进口货款时,正确的会计分录处理显得尤为重要,本文将详细介绍进口货款付给代理公司的会计分录处理过程。

进口货款支付流程

1、企业与代理公司签订进口合同后,需向代理公司支付一定比例的预付款。

2、货物到达后,企业需向代理公司支付尾款。

3、代理公司收到全款后,负责办理清关手续并交付货物给企业。

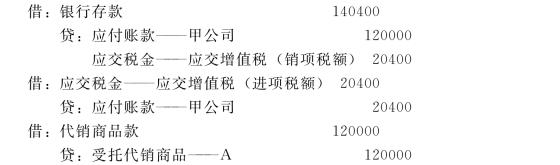

会计分录处理

(一)预付款支付

1、当企业向代理公司支付预付款时,会计分录如下:

借:预付账款(资产类科目)

贷:银行存款(资产类科目)

2、当收到相关发票时,将预付款转为货款:

借:进口货物采购(资产类科目)

贷:预付账款(资产类科目)

贷:应付账款(负债类科目)(如有尾款未支付)

(二)尾款支付

1、货物到达并验收合格后,企业需支付尾款,会计分录如下:

借:应付账款(负债类科目)

贷:银行存款(资产类科目)

2、将应付账款与预付账款进行对冲:

借:预付账款(资产类科目)

贷:应付账款(负债类科目)

特殊情况处理

1、汇率变动:在进口贸易中,汇率波动可能会影响货款金额,企业需根据合同约定及实际汇率进行货款调整,并在会计分录中体现。

2、代理费用:代理公司为企业提供进口代理服务,可能会收取一定比例的服务费,企业在支付货款时,需同时支付代理费用,会计分录中需明确体现代理费用的支付。

3、退货处理:若发生退货情况,企业需根据合同条款进行退款处理,会计分录中需体现货款的退回及相关的成本、费用的调整。

注意事项

1、准确记录:企业在处理会计分录时,需准确记录每一笔款项的支付、接收及用途,以便后期审计和查询。

2、遵循会计准则:企业需遵循相关会计准则进行会计处理,确保会计信息的真实性和准确性。

3、沟通与协调:财务部门需与其他部门(如采购部门、外贸部门等)保持密切沟通与协调,确保会计处理的及时性和准确性。

4、关注合同条款:企业在处理进口货款支付时,需关注合同条款,确保支付符合合同约定,避免因违约导致经济损失。

进口货款付给代理公司的会计分录处理是进口贸易过程中的重要环节,企业需根据预付款和尾款的支付流程进行正确的会计处理,同时关注特殊情况下的会计处理,遵循相关会计准则,保持部门间的沟通与协调,确保会计信息的真实性和准确性,通过本文的介绍,希望企业能够更好地理解和掌握进口货款付给代理公司的会计分录处理方法,在实际操作中,企业还需根据自身的业务特点和实际情况进行具体的会计处理,以确保企业的财务安全和经济利益。